Tabla de contenido

¿Cuál es la financiación de fabricación?

problemas de liquidez pueden evitar que un negocio de fabricación de hacer actualizaciones cruciales para la maquinaria, la compra de equipos para mantener la competitividad o la contratación de los profesionales con experiencia necesarios para hacer que el negocio sea un éxito. financiación de fabricación puede ayudar a resolver estos problemas. Las opciones para conseguir el capital necesario para llevar un negocio incluye de manera eficiente:

Factorización (que es la venta de cuentas por cobrar a un tercero), préstamos (incluyendo la fabricación de financiación de equipo) y préstamos de la SBA.

Factorización – también conocido como factorización de facturas o Cuentas por cobrar (ARKANSAS) factorización—Es la venta de facturas pendientes a una empresa de factoring o a un banco con descuento. Las facturas pueden ser vendidos una vez que los productos se entregan al cliente. Descuentos van desde 1% a 5%, dependiendo del factor y la industria, así como la cantidad y el número de dólares de las facturas. Para asegurar que las facturas son factorizable, lo mejor es utilizar la facturación directa y evitar arreglos difíciles de obtener beneficios económicos--como el progreso o la facturación de contingencia. Para obtener más información sobre la factorización, por favor visite nuestro página de preguntas frecuentes o Contáctenos.

¿Cómo puede una empresa beneficiarse de la financiación de la fabricación??

El financiamiento de fabricación puede ayudar a su negocio:

- expandir las operaciones

- Hacer nómina o contratar talentos

- Hacer actualizaciones

- Invierta en marketing y publicidad.

- Pagar proveedores

- Invierte en nuevos proyectos

Factoring: la venta de facturas, o las cuentas por cobrar a una compañía de factoraje o un banco con descuento, se pueden usar para pagar los gastos diarios, financiar el crecimiento o aprovechar los descuentos por volumen. Business Factors ofrece factoring sin recurso, lo que significa que absorbemos la pérdida si no se paga la factura.

La fabricación de los préstamos y la fabricación de financiación de equipo

Los préstamos pueden ser utilizados para la compra de equipo o para las operaciones del día a día.

préstamos de fabricación son otra manera para las empresas para obtener capital para comprar nueva maquinaria o modernizar una flota de vehículos. Algunos préstamos permiten a una empresa para tomar ventaja del Código de Impuestos Internos (IRS) Sección 179 rebaja de impuestos. Esta rebaja de impuestos permite a una empresa para deducir la totalidad del precio de compra de la maquinaria de su ingreso bruto. Los préstamos pueden ser utilizados para la compra de equipo o para las operaciones del día a día. Algunos proveedores de préstamos pagan directamente al vendedor del equipo en lugar de transferir los fondos a la empresa.. también, algunos fabricantes proporcionan el financiamiento directamente al negocio, o se asocian con bancos para hacerlo. Es importante leer los términos de dichos acuerdos para asegurarse de que no otorguen a los fabricantes una influencia indebida sobre su negocio., como en el caso de arreglos de financiamiento de la cadena de suministro.

Un prestamista siempre quiere saber para qué se utilizarán los ingresos de un préstamo. Las empresas deben tener cuidado con los prestamistas que no preguntan sobre el uso de los ingresos. (UOP) como tales prestamistas pueden ser depredador.

Los préstamos para comprar equipos o financiar gastos diarios pueden basarse en activos. Esto significa que están asegurados por activos, como maquinaria, equipo o bienes inmuebles. También pueden confiar en los ingresos o en el flujo de caja de una empresa como fuente de reembolso.

El costo de un préstamo de equipo y el tipo de préstamo que puede obtener una empresa varían según la situación financiera de la empresa., incluyendo sus activos, liquidez y trayectoria y tiempo en los negocios.

Tenga en cuenta que es probable que cualquier préstamo requiera una presentación de garantías. Esto significa que el prestamista puede pedir algo como un gravamen general sobre los activos de la compañía (una presentación de UCC en los EE. UU.. o una PTSA / GSA presentación en Canadá). El propietario de un negocio siempre debe prestar atención a la letra pequeña para asegurarse de que el colateral que garantiza el préstamo es proporcional a la cantidad del préstamo. Si el valor de los artículos incluidos en el gravamen exceda la cantidad del préstamo, el negocio puede perder valiosos activos en el caso de incumplimiento.

La mayoría de los prestamistas requieren que usted sea en el negocio durante al menos 6 meses para calificar para un préstamo. Si ejecuta un inicio pero tienen clientes solventes, factorización puede ser una alternativa mejor para su negocio.

Los préstamos para comprar equipos pueden basarse en lo siguiente:

- Los ingresos del negocio o el flujo de caja (ingresos- o préstamos basados en el flujo de efectivo)

- Sus activos, incluyendo el equipo en sí (préstamos basados en activos)

- Tanto los ingresos del negocio como sus activos, en un arreglo híbrido

Los préstamos de "dinero duro" son un subtipo de préstamos basados en activos respaldados por bienes inmuebles.

Un acuerdo híbrido típico es aquel en el que un fabricante obtiene una línea de crédito basada en cuentas por cobrar o una línea de factoring al mismo tiempo que obtiene un préstamo de equipo. El préstamo de equipo se puede utilizar para:

- Refinanciar arrendamientos

- Pague todo lo que esté drenando el flujo de caja, como

- Adelantos en efectivo del comerciante (ACM)

- préstamos de la SBA

- Micropréstamos

- Deuda tributaria

La idea detrás de un préstamo de equipo no es solo pagar los existentes, deuda más costosa, pero también para ahorrarle al dueño de un negocio el tiempo y el estrés asociados con la gestión de múltiples acuerdos de crédito. Vamos a echar un vistazo a un ejemplo:

- Monto del préstamo: $1,200,000

- Tasa de interés (APR todo incluido, incluidos los costos de cierre): 12.5%, pagadero trimestralmente

- Amortización (reembolso del principal del préstamo): 5%, pagadero trimestralmente

- Plazo del préstamo: 10 años

- Colateral: Maquinaria y equipamiento

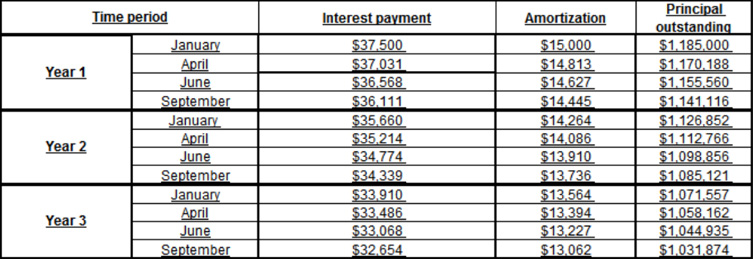

Pagos de intereses y capital, así como los montos pendientes en los primeros tres años de vida del préstamo se muestran en este cuadro:

En este ejemplo, los montos de intereses y amortizaciones pagados dependen del saldo pendiente del préstamo. Este saldo se reduce a medida que se realizan los pagos de amortización..

Supongamos que el préstamo se extiende en septiembre y comienza a amortizarse en enero. El primer pago de intereses será $37,500, o $1,200,000 veces 12.5% pagado más de cuatro cuartos; el primer pago de amortización será $15,000, o $1,200,000 veces 5% pagado más de cuatro cuartos. Estos pagos se basan en el saldo del préstamo inicial completa de $1,200,000.

Después de estos primeros pagos, el saldo restante del préstamo es $1,118,500. En abril, el pago de intereses ($37,031) y el pago de amortización ($14,813) son más bajos debido a que se basan en este nuevo saldo del préstamo.

Dado que solo el pago de amortización reduce el capital del préstamo, el nuevo saldo del préstamo después de que los pagos de abril es $1,170,188. Este equilibrio es la base para la siguiente ronda de pago de intereses y amortización, los cuales están hechos en junio.

Gradualmente, el saldo del préstamo disminuye con los pagos de amortización, y lo mismo ocurre con el pago de intereses, ya que se basa en el saldo del préstamo. Si el saldo se deja al final del período de 10 años, que se paga en un solo pago al vencimiento.

El préstamo paga un préstamo existente que gravaba las cuentas por cobrar de la empresa.. La liberación de las cuentas por cobrar le permite a la compañía obtener una línea de factoring. Aquí están los términos de muestra de la línea.:

- Cantidad de línea: $300,000

- velocidad de avance: 85%

- Tasa de descuento: 2.19%

- Fecha de vencimiento: Ninguna. El cliente lo usa durante el tiempo que sea necesario..

- Tipo de acuerdo: recurso

En este ejemplo, un factor avanza 85% de las facturas pendientes, hasta $300,000 total. Una vez que se paga una factura, se reemplaza por otro de valor similar, o la cantidad de la línea se reduce. La tasa de descuento solo se cobra en las facturas pendientes (no el completo $300,000) y la línea no caduca, lo que significa que la empresa puede usarlo durante el tiempo que sea necesario. Tal disposición pone a la espalda de negocio en el control y le permite obtener beneficios económicos de las cuentas por cobrar sin preocuparse de recoger en ellos.

Factores de negocio & Finanzas se especializa en préstamos de la SBA y puede ayudar a su empresa a preparar una solicitud ganadora.

Préstamos SBA

La Administración de Pequeños Negocios (SBA) es una agencia del gobierno federal. Se garantiza parcialmente préstamos que son proporcionados por los prestamistas privados. Debido a la garantía de la SBA, prestamistas generalmente son capaces de ofrecer mejores condiciones de lo que lo haría. Estos incluyen condiciones competitivas y el asesoramiento y la educación. préstamos de la SBA están disponibles para fines comerciales generales, a fondo de compra de activos fijos y para las empresas de exportación / importación.

Estas líneas de crédito pueden ser difíciles de calificar para, especialmente si una empresa no tiene ninguna ayuda. Alcanzar a un experto en Business Factors & Finanzas hoy para averiguar si un préstamo de la SBA es adecuado para su negocio y para aprender a preparar una solicitud ganadora. Con más de 20 años de experiencia en servicios financieros, Factores de negocio especializado en préstamos de la SBA, tanto como los ingresos de base, capital de trabajo y flujo de fondos préstamos que también se pueden utilizar para la fabricación de fondos que trabajan compras de capital y equipos.

Leer más sobre Préstamos SBA aquí.

Conclusión

En el funcionamiento de una planta de fabricación o de un taller mecánico, El éxito de una empresa a menudo depende de completar proyectos a tiempo y de satisfacer y aumentar la demanda. Pero los problemas de flujo de efectivo pueden dificultar el cuidado de algunas responsabilidades financieras importantes. El financiamiento de manufactura ayuda a las empresas a resolver estos problemas. Las opciones incluyen factoring (la venta de facturas pendientes con un descuento a un tercero), así como préstamos de manufactura y de la SBA. El factoring se basa principalmente en la calidad crediticia de los clientes de una empresa y se puede utilizar con poca antelación para resolver problemas inesperados de flujo de caja. También se puede utilizar para financiar el crecimiento o el pago y retener personal altamente capacitado. Factoring se puede hacer en una sola vez o en virtud de un acuerdo a largo plazo. Factores de negocios ofrece a las empresas la flexibilidad de elegir la mejor disposición. préstamos de fabricación vienen en muchas formas, incluso los ingresos de base, basada en el flujo de efectivo o capital de trabajo préstamos. Los préstamos pueden ser garantizados directamente por el equipo, en cuyo caso el equipo puede ser embargado si hay un defecto. Préstamos garantizados por la SBA son otra opción de financiación. Estos préstamos pueden ofrecer condiciones competitivas, pero tienen estrictos requisitos de calificación. También pueden requerir una gran cantidad de papeleo. Contacto Factores de negocios hoy en día para la ayuda de expertos en la preparación de una solicitud de préstamo de SBA ganar.

Paga más rápido

Obtener una cotización libre de riesgo de factores de negocio para el capital de trabajo inmediato y 24/48 factorización de facturas hora